- 手机:

- 18725021847

- 电话:

- 18125021847

- 邮箱:

- 2992294238@qq.com

- 地址:

- 缅甸掸邦第四特区小勐拉曼秀开户区

小勐拉欧亚国际客服:【导语】国庆假期前下游集中备货导致国庆假期期间生猪出栏采购量减少,同时因生猪压栏增重现象减少及二次育肥出栏速度加快,大体重生猪存栏减少导致10月份生猪饲料销量环比下降。11月份气温下降后生猪增重加快,叠加随着腌腊旺季临近,大体重生猪需求增多,提振养殖端压栏增重情绪,预计11月生猪饲料销量或环比增加。

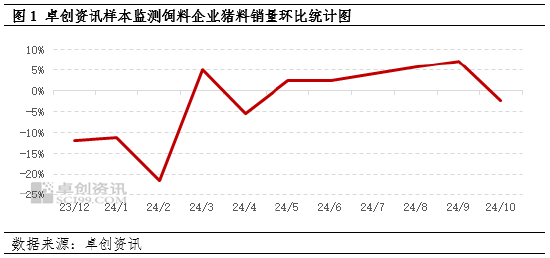

10月生猪成品饲料销量环比下降

10月份生猪成品饲料价格小幅下降,截至10月末,全国代表市场中大猪料均价为3012元/吨,较9月末基本下跌1.99%。10月份玉米、豆粕均价分别环比下跌3.93%、2.40%,饲料主要原料成本下降,且需求量减少,导致10月饲料价格下降。

据卓创资讯监测数据显示,10月份全国91家代表饲料企业猪料销量环比下跌2.31%,生猪饲料销量自5月份开始连续增加,10月份首次出现下降。由于国庆假期之前养殖企业集中备货,支撑9月生猪饲料销量环比增加7.26%,国庆假期期间养殖端饲料采购量减少,且随着二次育肥加速出栏及生猪出栏均重增速的放缓,共同导致10月份生猪饲料销量环比下降。

养殖端压栏情绪不足导致饲料需求减少

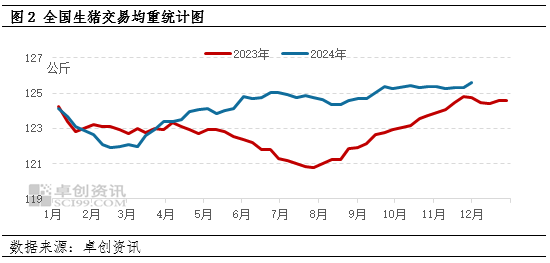

伴随着生猪价格下跌,10月份生猪养殖盈利继续缩减,据卓创资讯监测数据显示,10月份生猪自繁自养理论盈利均值为529.99元/头,环比降144.36元/头,跌幅21.41%。由于养殖端对四季度生猪供应增加预期逐渐增加,为规避后市风险,及时锁定利润,养殖端加快生猪出栏节奏,上旬生猪交易均重出现下降趋势。卓创资讯监测10月份生猪交易均重先降后涨,10月份全国生猪交易均重为125.32公斤,环比涨幅0.05%,涨幅较上月收窄0.55个百分点。

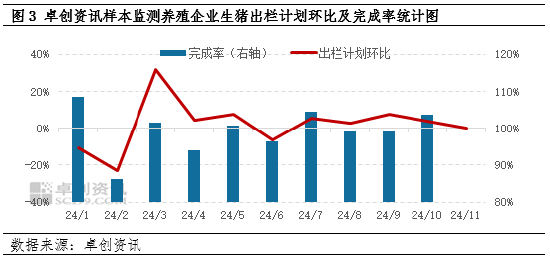

同时,自8月中旬猪价涨至年内高点后持续下降,养殖端对四季度行情看跌预期逐渐增强,为及时锁定利润,养殖端压栏惜售现象减少,出栏节奏加快,叠加上半年仔猪集中补栏旺季5月份补栏的7公斤仔猪进入出栏阶段,10月份生猪出栏显著增加。卓创资讯监测全国样本规模养殖企业10月生猪出栏计划环比增加3.74%,且出栏计划完成率达到103.81%,生猪出栏计划超额完成,代表养殖端压栏惜售情绪减弱、生猪出栏积极性提升。

虽然气温下降后,生猪增重加快,且单头生猪日均饲料消耗量增加,但由于生猪交易均重增速放缓,大体重生猪存栏支撑力度减弱,且生猪出栏计划超额完成,部分生猪提前出栏,导致10月份生猪饲料需求量减少。

二次育肥出栏进度加快导致部分地区饲料销量下降明显

全国外三元生猪交易均价由8月15日的21.16元/公斤震荡降至10月末的17.26元/公斤,累计下降3.90元/公斤,伴随着生猪价格下降,二次育肥盈利缩减,二次育肥补栏积极性较6-7月份显著下降。中秋节假期前后,新一轮二次育肥补栏入场,随着生猪增重加快,10月份二次育肥进入出栏阶段,另外,由于北方地区气温下降后,部分地区猪病产生,导致二次育肥生猪出栏进度加快。以120-150公斤生猪为例,日均饲料消耗量约在3.75千克,较65-90公斤生猪高1.25千克,由于大体重生猪饲料消耗量较中小体重生猪偏高,伴随着二次育肥生猪加速出栏,大体重生猪饲料消耗量减少,进一步导致北方地区饲料销量环比下降。

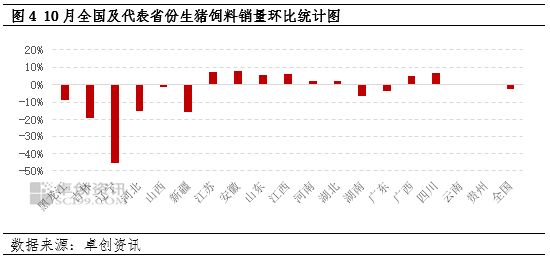

从地区差异来看,10月份饲料销量下降的地区主要集中在仔猪育肥、二次育肥比例较高东北、华北地区,一方面,猪病影响二次育肥加速出栏,大体重生猪饲料消耗量减少;另一方面,由于8月份开始,养殖端补栏仔猪积极性下降,生猪存栏略有断档,共同导致东北、华北地区10月份生猪饲料销量环比降幅明显。

11月猪料销量或环比增加

随着气温下降,北方地区二次育肥发病现象逐渐增加,抑制大体重生猪存栏及饲料消耗量,同时养殖端对于12月份生猪行情预期较弱,二次育肥补栏支撑力度减弱。但由于2024年能繁母猪存栏量逐渐增加,下半年新生仔猪数量增多,进入11月份,前期新生仔猪体重上涨及生猪增重较快,叠加冬季大体重生猪需求增多,部分养殖端或仍有压栏增重现象。综上所述,预计11月份生猪饲料销量或环比增加。